2021年,重卡市場(chǎng)以歷史di二高點(diǎn)(139.5萬輛)和同比下降14%收官��。新春伊始�,重卡行業(yè)形勢(shì)如何?我們一起來看看吧���。

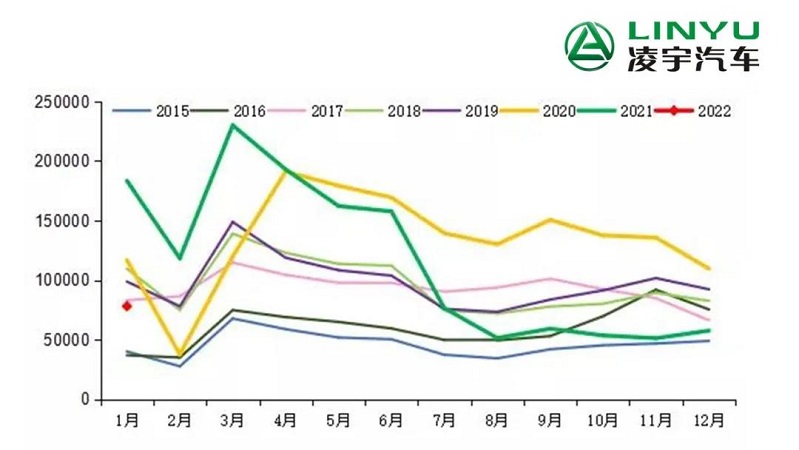

2015-2022年我國重卡市場(chǎng)銷量月度走勢(shì)圖(單位:輛)

據(jù)數(shù)據(jù)統(tǒng)計(jì)�����,2022年1月���,我國重卡市場(chǎng)約銷售7.8萬輛����,環(huán)比2021年12月上漲36%�,但比上年同期的18.34萬輛下降57%,是2017年至2022年近六年來1月份銷量的zui低水平��,銷量規(guī)模還不如2017年1月(8.3萬輛)�����。

據(jù)分析�,造成1月份重卡市場(chǎng)環(huán)比增長和同比大降的原因,主要有以下三點(diǎn):

1.終端需求仍然低迷

1月份銷量的環(huán)比上漲��,其實(shí)很大程度上是各家重卡企業(yè)在為春節(jié)后的傳統(tǒng)旺季到來做準(zhǔn)備����,因此提前在經(jīng)銷渠道內(nèi)進(jìn)行備貨。從2021年5月份就日益凸顯出來的物流業(yè)貨源不足�����、制造業(yè)限產(chǎn)�、車多貨少、基建工程開工低迷����、重卡行業(yè)庫存較高等一系列不利因素一直影響到現(xiàn)在。而且�����,今年1月份還存在各地疫情防控�����、物資運(yùn)輸不暢等因素�,再加上春節(jié)臨近、物流從業(yè)者返鄉(xiāng)過年的影響�����,1月份的購車需求依舊低迷�。

2.去年同期基數(shù)太大

2021年1月我國重卡市場(chǎng)的銷量是18.34萬輛,這個(gè)銷量水平是重卡市場(chǎng)1月份銷量的歷史zui高值����,比上一個(gè)紀(jì)錄——2020年1月的11.66萬輛多出了近7萬輛。這么高的同期基數(shù)����,使得今年1月份銷量同比大幅下滑已成定局����。

3.環(huán)比增長是必然

2021年12月我國重卡市場(chǎng)的銷量是5.75萬輛����,銷量僅略高于當(dāng)年的8月、10月和11月����,還不到2021年下半年的月平均水平5.82萬輛。這么低的銷量水平��,為今年1月份環(huán)比增長奠定了基礎(chǔ)��;另一方面��,雖然終端市場(chǎng)需求還很低迷���,因此����,今年1月份的環(huán)比較大增長���,同樣是必然的�����。

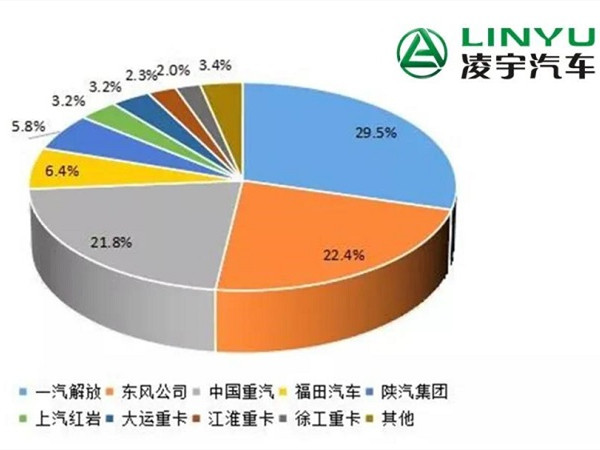

2022年1月份重卡企業(yè)市場(chǎng)份額一覽

2022年1月重卡銷量榜單中����,一汽解放繼續(xù)保持ling先�,實(shí)現(xiàn)銷售2.3萬輛,份額接近3成���;其次為東風(fēng)���、重汽、福田和陜氣��,這四家相差都不大���,真正的“決戰(zhàn)”要等到3月份傳統(tǒng)旺季��。另外���,2022年1月��,前九強(qiáng)中實(shí)現(xiàn)市場(chǎng)份額增長的企業(yè)主要有重汽��、東風(fēng)�、大運(yùn)和徐工�。

2022年1月份重卡市場(chǎng)銷量排行榜(單位:輛)

具體來看,重卡di一陣營仍然由解放��、東風(fēng)和重汽組成��,一汽解放繼2021年12月重奪月銷冠之后����,今年1月份再次奪冠,當(dāng)月銷售重卡約2.3萬輛�,環(huán)比增長68%,市場(chǎng)占有率達(dá)到29.5%���。

東風(fēng)公司(包括東風(fēng)公司旗下的東風(fēng)商用車���、東風(fēng)柳汽乘龍、東風(fēng)華神等)銷售重卡1.75萬輛��,環(huán)比增長61%,市場(chǎng)份額為22.4%���,同比上升了5.5個(gè)百分點(diǎn)��;*重汽銷量1.7萬輛��,環(huán)比增長30%����,市場(chǎng)份額為21.8%�����,同比上升了7.7個(gè)百分點(diǎn)��。

福田汽車和陜汽集團(tuán)1月份的銷量差距也很小�����,分別銷售重卡0.5萬輛和0.45萬輛(陜汽1月份產(chǎn)銷量受到了西安疫情的很大影響)����,市場(chǎng)份額為6.4%和5.8%�。

上汽紅巖1月份重卡銷量約為0.25萬輛,環(huán)比增長43%,市場(chǎng)份額為3.2%���,保持行業(yè)前六�����。大運(yùn)重卡1月份銷車約0.25萬輛�,環(huán)比基本持平��,市場(chǎng)占有率為3.2%��。江淮汽車2022年1月銷售重卡約0.18萬輛�,環(huán)比大幅增長188%,市場(chǎng)占有率為2.3%�����。2022年1月�����,徐工重卡銷售1568輛���,市場(chǎng)占有率為2.0%�,同比上升了0.7個(gè)百分點(diǎn)。

由于剛剛開年�,重卡市場(chǎng)除了解放繼續(xù)一騎絕塵外,其余企業(yè)的排名都不太穩(wěn)定��,銷量差距也比較?。活A(yù)計(jì)要等到一季度結(jié)束后�,國內(nèi)重卡行業(yè)新的、較為穩(wěn)定的競爭格局才會(huì)逐漸定型��。

官方微信

官方微信

抖音二維碼

抖音二維碼

快手二維碼

快手二維碼

豫公網(wǎng)安備 41031102000532號(hào) 網(wǎng)站XML 技術(shù)支持:尚賢科技

豫公網(wǎng)安備 41031102000532號(hào) 網(wǎng)站XML 技術(shù)支持:尚賢科技